Основные средства от какой стоимости. Перезагрузка бухучета основных средств

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

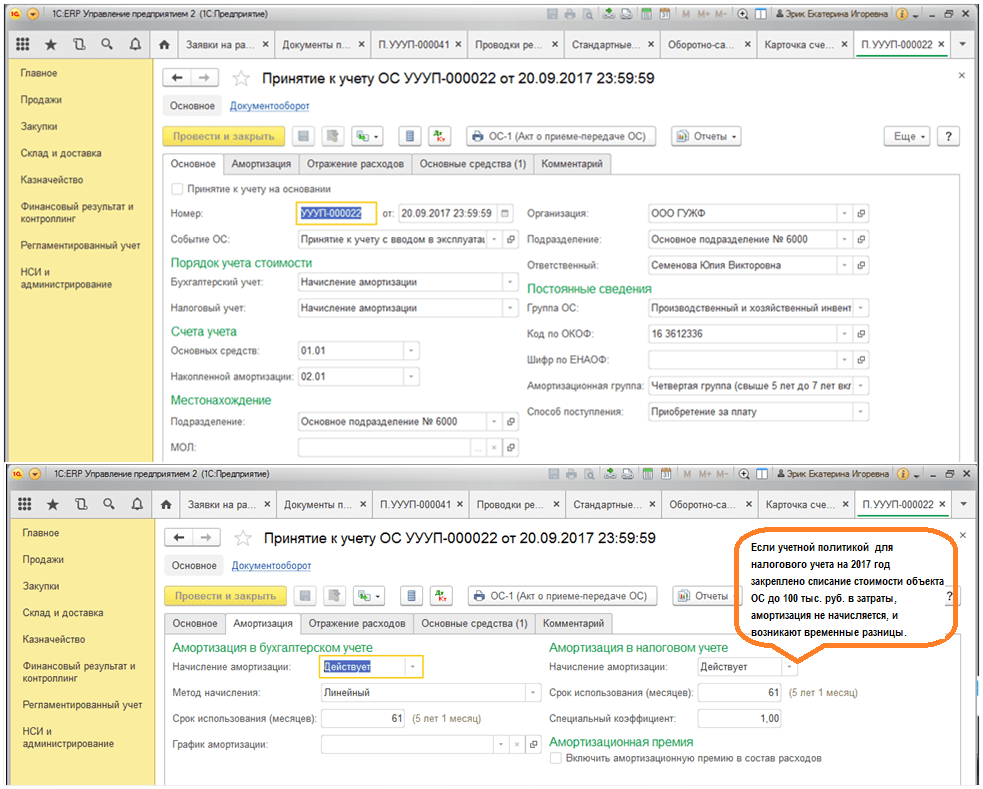

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

11.07.2014

Приглашаем вас и специалистов вашей компании принять участие в онлайн-семинаре

Основные средства в 2014 году: отдельные вопросы учета и списания

Время проведения: с 10:00 до 13:00 по московскому времени.

Лектор-эксперт: Самкова Надежда Александровна - ведущий эксперт-консультант по налогообложению, преподаватель Института профессиональных бухгалтеров и аудиторов России.

Программа семинара:

1. Общие критерии отнесения имущества к основным средствам (ОС).

2. Оформление поступления основных средств, заполнение «первички».

3. Формирование первоначальной стоимости амортизируемого имущества в бухгалтерском и налоговом учете при разных способах его получения (приобретенные ОС, полученные безвозмездно, в УК, изготовленные собственными силами, обнаруженные в результате инвентаризации).

4. Принятие к учету ОС, если основное средство состоит из нескольких частей; принятие к учету оргтехники и непроизводственного оборудования.

5. Определение сроков полезного использования. Начисление амортизации и признание ее в налоговом учете.

6. Правила амортизации основных средств в бухгалтерском и налоговом учете. Момент ввода в эксплуатацию объекта в налоговом и бухгалтерском учете: начало амортизации объектов ОС в бухгалтерском и налоговом учете; ситуация, когда даты не совпадут.

7. Использование амортизационной премии и последствия ее применения.

8. Случаи изменения первоначальной стоимости основного средства. Модернизация, реконструкция, достройка, дооборудование. Амортизация объектов после капитальных переделок. Амортизация объекта после модернизации, если до улучшений его стоимость равна нулю.

Л.А. Елина, экономист-бухгалтер

Перезагрузка бухучета основных средств

Комментарий к поправкам в ПБУ 6/01 и в Положение по ведению бухгалтерского учета и отчетности, действующим с 2011 г.

Приказ Минфина России от 24.12.2010 № 186н (далее - Приказ № 186н)Только в конце февраля на сайте Минфина РоссииПриказ № 186н ; http://www1.minfin.ru появился Приказ, которого все с нетерпением ждали еще в конце прошлого года - он увеличил лимит стоимости основных средств. И это еще не все поправки. Применять измененные правила бухучета надо с отчетности за 2011 г. И это несмотря на то, что в Минюсте этот Приказ зарегистрирован только 22 февраля, а опубликован будет (в лучшем случае) во второй половине марта. Вы, наверное, уже догадались, что это может потребовать переделки бухучета за первые месяцы 2011 г.

Увеличен лимит стоимости основных средств

Комментируемые поправки в ПБУ вы найдете: раздел «Законодательство» системы КонсультантПлюс (информационный банк «Версия Проф»)Ранее имущество, отвечающее критериям основного средства, надо было учитывать в составе ОС, если оно стоило более 20 000 руб. (или меньшего лимита, установленного организацией в учетной политике). Теперь же учитывать как МПЗ можно то, что стоит не более 40 000 руб.пп. 4, 5 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 № 26н , подп. 1 п. 3 приложения к Приказу № 186н Это самое долгожданное нововведение. Ведь с этого года именно такой лимит установлен для признания имущества амортизируемым в налоговом учете. Если же стоимость имущества не превышает 40 000 руб., то ее нужно сразу учесть как материальные расходып. 1 ст. 257 НК РФ . Таким образом, по крайней мере в этой части не нужно будет вести учет временных разниц по правилам ПБУ 18/02.

Внимание

Правила бухучета в части минимальной стоимости основных средств «подтянулись» к правилам налогового учета.

Посмотрим, какие еще последствия может вызвать это нововведение, если вы решите им воспользоваться. Во-первых, придется внести изменения в учетную политику. А во-вторых, надо определиться, что же делать с имуществом стоимостью более 20 000 руб., но не более 40 000 руб., введенным в эксплуатацию в начале 2011 г. до появления Приказа № 186н и изменения бухгалтерской учетной политики (далее будем называть такое имущество «переходным»).

Вносим изменения в учетную политику для целей бухучета

Некоторые бухгалтеры, поверив предновогодним обещаниям Минфина, закрепили новый, еще нормативно не утвержденный лимит стоимости ОС в своей учетной политике как изменение, действующее с 01.01.2011. Однако в конце 2010 г. и в январе 2011 г. никаких законных оснований для этого еще не было. Поэтому большинство бухгалтеров, не верящих устным обещаниям, такие изменения в учетную политику не вносили. Мы будем ориентироваться именно на них.

Бухгалтерское сообщество ликует! Наконец-то 40-ты -сяч-ный лимит стоимости ОС и в бухгалтерском, и в налоговом учете сравнялся

Итак, в вашей учетной политике закреплено, что материально-производственными запасами признается имущество стоимостью не выше 20 000 руб. И если вы не внесете в свою учетную политику изменения и не исправите число «20 000» на «40 000», то вы и дальше будете не вправе учитывать в составе МПЗ имущество стоимостью от 20 000 до 40 000 руб. включительно. Поскольку этому будет препятствовать ваша учетная политика: вы самостоятельно установили лимит меньше максимально допустимого. А это не возбраняется.

Кстати, если в вашей учетной политике вообще нет лимита для основных средств, то все имущество, отвечающее условиям признания ОС (в частности, срок использования превышает 12 месяцев), вам надо учитывать как ОС - независимо от их стоимостиПисьмо Минфина России от 08.02.2007 № 07-05-06/36 . И, соответственно, амортизировать.

Итак, изменения в учетную политику внести придется. По общему правилу такие изменения надо утвердить до начала года, в котором организация планирует их применять. Однако из этого правила есть исключения. И у нас - как раз такой случай. Ведь необходимость изменений продиктована поправками в бухгалтерское законодательствопп. 10 , 12 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н . Причем фактически поправки в ПБУ 6/01 вступают в силу задним числом.

Поэтому вы можете прописать, что изменения, внесенные в связи с этим в вашу учетную политику, применяются с 01.01.2011. Это необходимо, если вы хотите списать на расходы стоимость «переходного» имущества.

Из авторитетных источников

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

“ По моему мнению, организация может внести изменения в учетную политику как с 1 января, так и с 1 марта. И новые объекты (введенные в эксплуатацию в 2011 г.) стоимостью до 40 000 руб. учитывать как МПЗ.

Другой вопрос, надо ли все приобретенные до 2011 г. основные средства стоимостью от 20 000 до 40 000 руб. единовременно списывать или переводить в МПЗ. Если в правовом акте переходные положения не установлены, изменения вносятся в бухгалтерский учет и отчетность в порядке, установленном п. 15 ПБУ 1/2008, то есть ретроспективно. При формальном прочтении этого требования организация должна была бы единовременно списать все основные средства с первоначальной стоимостью ниже нового критерия, остающиеся не списанными по состоянию на дату начала его применения, независимо от даты их ввода. Однако здесь необходимо учитывать приоритет содержания перед формой, установленный тем же ПБУ 1/2008. Данный стоимостный лимит по сути представляет собой критерий существенности. 40 000 руб. сегодня - это примерно то же самое, что 20 000 руб. 5 лет назад или 10 000 руб. 10 лет назад, когда принимались соответствующие поправки в ПБУ 6/01. Иными словами, объект ОС, приобретенный несколькими годами ранее за 30 000 руб. и учитываемый в составе основных средств сегодня, должен продолжать учитываться в таком же качестве и дальше, так как, если бы организация приобретала его сегодня, она бы заплатила за него уже 50 000 руб. и он бы опять оказался выше стоимостного лимита. Поэтому новый стоимостный лимит корректнее применять только к объектам, введенным после даты начала его применения” .

Но если в начале 2011 г. ваша организация «переходное» имущество в эксплуатацию не вводила, то без разницы, когда вводить изменения в учетную политику: задним числом или текущим.

Кстати, об изменении учетной политики нужно сообщить в пояснительной записке к вашей квартальной бухотчетностип. 24 ПБУ 1/2008 .

Переквалифицируем «переходное» имущество

Внесение задним числом изменений в ПБУ 6/01 и в учетную политику требует единовременного списания на расходы «переходного» имущества, введенного в эксплуатацию в начале 2011 г. Для этого надо внести изменения как в бухучет, так и в первичные документы. Связано это с тем, что «переходное» имущество вы вводили в эксплуатацию как ОС, а теперь оказывается, что это - МПЗ.

ШАГ 1. Вносим пояснительные записи в первичные учетные документы

На акте ОС-1, а также на карточке ОС-6 вам нужно сделать отметку о том, что это имущество отражается в составе МПЗ. Такую отметку лучше заверить подписью главного бухгалтера и поставить дату. Можно, к примеру, сделать такую запись.

В связи с Приказом Минфина России от 24.12.2010 № 186н, а также изменением с 01.01.2011 учетной политики организации имущество стоимостью свыше 20 000 руб., но не более 40 000 руб., введенное в эксплуатацию с 2011 г., учитывается в составе МПЗ.

Составлять иные документы об отпуске новоявленных МПЗ в эксплуатацию нет необходимости. У вас уже зафиксирована дата начала их использования. А значит, есть все данные для учета. Но если вы хотите для подстраховки продублировать ваши «ОС-д окументы» первичкой для МПЗ, то можетеутв. Постановлением Госкомстата России от 30.10.97 № 71а :

- оформить приходный ордер по форме № М-4;

- завести карточку учета материалов по форме № М-17;

- на дату ввода в эксплуатацию оформить требование-накладную по форме № М-11 и в карточке № М-17 сделать запись об этомПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 № 44н ; Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 № 119н .

Но главное - не признать в расходах стоимость имущества дважды.

ШАГ 2. Сторнируем амортизацию по «переходному» имуществу и признаем его стоимость полностью в расходах текущего периода

Если основное средство, впоследствии превратившееся в МПЗ, вы ввели в эксплуатацию в январе, то начиная с февраля вы должны были его амортизировать. И вот эту амортизацию вам надо сторнировать. Если вы сделаете все исправительные проводки февралем (к примеру, на 22.02.2011 - дату регистрации Приказа № 186н в Минюсте), будет проще рассчитывать себестоимость выпущенной в феврале продукции - поскольку она рассчитывается в конце февраля. Стоимость самого «переходного» имущества надо отразить на счете 10 «Материалы» и тут же списать на счет учета затрат (в дебет счета 20 «Основное производство», 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу» и т. д.).

Пример. Корректировка данных бухучета из-за изменения лимита ОС

/ условие / В январе организация купила компьютер стоимостью 30 000 руб. (без учета НДС 5400 руб.). В том же месяце компьютер введен в эксплуатацию. Он принят к бухучету в качестве основного средства. В налоговом учете стоимость компьютера полностью признана в расходах январяп. 1 ст. 254 , п. 3 ст. 254 НК РФ . Срок полезного использования для компьютера - 3 года (36 месяцев)вторая группа по Классификации основных средств... утв. Постановлением Правительства РФ от 01.01.2002 № 1 . Компьютер используется в бухгалтерии (его амортизация, начисляемая линейным методом, учитывалась как общехозяйственные расходы).

В конце февраля в бухгалтерскую учетную политику организация внесла изменения, связанные с изданием Приказа № 186н. Лимит стоимости имущества, учитываемого в составе материально-производственных запасов, с 01.01.2011 составляет не более 40 000 руб. Поэтому стоимость приобретенного в январе компьютера можно сразу списать на расходы.

/ решение / В учете операции по приобретению компьютера, вводу его в эксплуатацию и исправительные проводки будут отражены так.

| Содержание операции | Дт | Кт | Сумма, руб. |

| В январе 2011 г. | |||

| Приобретен компьютер | 08 «Внеоборотные активы» | 30 000,00 | |

| Учтен НДС по компьютеру | 60 «Расчеты с поставщиками и подрядчиками» | 5 400,00 | |

| Компьютер введен в эксплуатацию и учтен как основное средство | 01 «Основные средства» | 08 «Внеоборотные активы» | 30 000,00 |

| В налоговом учете стоимость компьютера полностью списана как материальные косвенные расходы. Из-за этого в бухучете надо отразить отложенное налоговое обязательство по правилам ПБУ 18/02 | |||

| Начислено ОНО (30 000 руб. х 20%) |

6 000,00 | ||

| Принят к вычету НДС по основному средству | 68-«Рас -че-ты с бюджетом по НДС» | 19 «НДС по приобретенным материальным ценностям» | 5 400,00 |

| В феврале 2011 г. | |||

| Начислена амортизация по компьютеру (30 000 руб. / 36 мес.) |

833,33 | ||

| После внесения изменений в учетную политику, действующих с 01.01.2011 (в феврале 2011 г.) | |||

| СТОРНО Начислена амортизация компьютера за февраль |

26 «Общехозяйственные расходы» | 02 «Амортизация основных средств» | 833,33 |

| Компьютер переведен в состав МПЗ | 10 «Материалы» | 01 «Основные средства» | 30 000,00 |

| Стоимость компьютера учтена в расходах | 26 «Общехозяйственные расходы» | 10 «Материалы» | 30 000,00 |

| В налоговом учете стоимость компьютера была полностью учтена в расходах января. Поэтому при признании этого расхода в бухучете в феврале надо погасить ранее начисленное отложенное налоговое обязательство | |||

| Погашено ОНО (30 000 руб. х 20%) |

77 «Отложенные налоговые обязательства» | 68-«Рас -че-ты с бюджетом по налогу на прибыль» | 6 000,00 |

Как видим, по итогам I квартала данные бухгалтерского и налогового учета сходятся. Однако если амортизацию «переходного» имущества в бухучете вы отражали на счете 20 «Основное производство» (учитывали при расчете себестоимости продукции), а в налоговом учете его стоимость полностью учтена в прямых расходах января, то расчет разниц между бухгалтерским и налоговым учетом будет сложнее.

ШАГ 3. Учитываем изменения в составе основных средств при расчете налога на имущество

Этот налог рассчитывается по данным бухучетап. 1 ст. 374 НК РФ . Однако из-за того, что «переходное» имущество перестает учитываться в составе основных средств задним числом, есть все основания для того, чтобы учесть это и при расчете налога на имущество. Таким образом, основные средства стоимостью более 20 000 руб. и не более 40 000 руб., введенные в эксплуатацию в 2011 г., не нужно учитывать при определении остаточной стоимости основных средств на 01.02.2011 и на 01.03.2011.

Сложность здесь только в том, что компьютерная бухгалтерская программа не сможет рассчитать вам правильно налог на имущество: ведь по ее данным остаточная стоимость ОС на 01.02.2011 будет включать в себя стоимость «переходного» имущества.

Так что придется вручную корректировать расчет, чтобы не переплачивать налог.

А что будет, если вы решите заплатить налог на имущество так, как вам рассчитает бухгалтерская программа? Налог на имущество будет больше. Кроме того, ошибочное увеличение налога на имущество ведет к завышению расходов при расчете налога на прибыль. И вот здесь уже могут быть претензии со стороны налоговой инспекции. Так что лучше не лениться и рассчитать налог на имущество правильно.

Незавершенные капитальные вложения: теперь только действительно незавершенные

Из п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФутв. Приказом Минфина России от 29.07.98 № 34н (далее - Положение № 34н) убрали норму, согласно которой объекты недвижимости, по которым не получены документы о госрегистрации, относятся к незавершенным капвложениямподп. 3 п. 1 приложения к Приказу № 186н . А значит, теперь вариантов нет и имеющуюся у вас недвижимость нужно учитывать как полноценный объект основных средств, даже если права на нее еще не зарегистрированы. Тем более это нужно сделать, если вы ввели недвижимость в эксплуатацию. Если же вы оставите такую недвижимость на счете 08 «Вложения во внеоборотные активы», то тем самым занизите налог на имущество.

Кроме того, из Положения № 34н убрали правило о том, что объекты капстроительства, находящиеся во временной эксплуатации, до их ввода в постоянную эксплуатацию должны учитываться как незавершенные капвложенияабз. 2 п. 41 Положения № 34н .

Аналогичные изменения внесены и в Методические указания по бухгалтерскому учету основных средствутв. Приказом Минфина России от 13.10.2003 № 91н (далее - Методические указания по учету ОС) . Ранее в них говорилось, что организации только при желании могли включать в состав основных средств недвижимость, по которой закончены капвложения и которая введена в эксплуатацию, если документы переданы на госрегистрацию, но ее самой еще не былоп. 52 Методических указаний по учету ОС (старая редакция) . Теперь же такую недвижимость вы однозначно обязаны принять к бухучету в качестве основных средствподп. 10 п. 7 приложения к Приказу № 186н . Их надо учитывать на отдельном субсчете к счету 01 «Основные средства», к примеру на субсчете «Незарегистрированная недвижимость».

Все это приводит Положение № 34н и Методические указания по учету ОС в соответствие с ПБУ 6/01, которое не ставит признание актива основным средством в зависимость от наличия госрегистрации.

Новые правила переоценки ОС и НМА

Целый ряд изменений касается переоценки внеоборотных активов.

Переоценка - по состоянию на конец года

Результаты переоценки теперь нужно отражать не на 1 января, а на 31 декабря. То есть переоценивать ОС можно только по состоянию на конец годап. 7 приложения к Приказу № 186н ; пп. 43- 47 Методических указаний по учету ОС .

Поэтому вполне закономерно встает вопрос: что делать с переоценкой, отраженной в бухучете на 01.01.2011? Вот как на него ответили в Минфине.

Из авторитетных источников

“ Момент проведения переоценки не изменился. Целью изменения даты было лишь уточнение этого момента внутри суток. Баланс на определенную дату означает (по обычаям делового оборота) 24.00 указанной даты. До сих пор 1 января выбивалось из этого правила, так как организации в балансе на 1 января никогда не показывали результаты операций, совершенных собственно 1 января. И это ломало единообразие понимания даты баланса. Теперь данная проблема устранена.

Переоценка на 24.00 31 декабря - это то же самое, что и переоценка на 00.00 1 января. Поэтому организации как проводили переоценку на этот момент времени, так и должны продолжать это делать. Просто теперь показывать эту переоценку следует на один отчетный период раньше и обозначать ее в балансе другой датой” .

СУХАРЕВ Игорь Робертович

Минфин России

Так что нет никаких оснований не признавать переоценку, отраженную в бухучете на 01.01.2011.

При отражении результатов переоценки счет 84 использовать больше нельзя

При учете результатов переоценки вместо используемого ранее счета 84 «Нераспределенная прибыль/непокрытый убыток» надо использовать счет 91 «Прочие доходы и расходы»подп. 7 п. 1 , подп. 3 п. 3 , подп. 4- 9 п. 7 приложения к Приказу № 186н . Рассмотрим схемы проводок при различных вариантах переоценки основных средств с учетом этих изменений на примере.

Пример. Отражение по новым правилам результатов переоценки основных средств

/ условие / Организация переоценивает четыре основных средства.

| Основное средство | Первичная стоимость (с учетом предыдущих переоценок) | Амортизация (с учетом предыдущих переоценок) | Результат предыдущих переоценок | Результат текущей переоценки | ||

| Изменение суммы амортизации | Изменение первичной стоимости | Изменение суммы амортизации | ||||

| ОС № 1 | 1 000 000 | 300 000 | - | - | +200 000 | +60 000 |

| ОС № 2 | 2 000 000 | 400 000 | - | - | –200 000 | –40 000 |

| ОС № 3 | 3 000 000 | 600 000 | –100 000 | –15 000 | +300 000 | +60 000 |

| ОС № 4 | 4 000 000 | 500 000 | +200 000 | +20 000 | –400 000 | –50 000 |

/ решение / По новым правилам в бухучете надо сделать такие проводки.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату дооценки - если ранее не было уценки (по ОС № 1) | |||

| Отражена дооценка первоначальной стоимости ОС № 1 | 01 «Основные средства» | 83 «Добавочный капитал» | 200 000 |

| Увеличена ранее начисленная амортизация дооцененного ОС № 1 | 83 «Добавочный капитал» | 02 «Амортизация ОС» | 60 000 |

| На дату уценки - если ранее не было дооценки (по ОС № 2) | |||

| Отражена уценка первоначальной стоимости ОС № 2 | 91-2 «Прочие расходы» | 01 «Основные средства» | 200 000 |

| Уменьшена ранее начисленная амортизация уцененного ОС № 2 | 02 «Амортизация ОС» | 91-1 «Прочие доходы» | 40 000 |

| На дату дооценки - если ранее была уценка (по ОС № 3) | |||

| Отражены результаты переоценки первоначальной стоимости ОС № 3 на сумму, равную ранее проведенной уценке | 01 «Основные средства» | 91-1 «Прочие доходы» | 100 000 |

| Увеличен добавочный капитал на сумму превышения дооценки первоначальной стоимости ОС № 3 над ранее полученной уценкой (300 000 руб. – 100 000 руб.) |

01 «Основные средства» | 83 «Добавочный капитал» | 200 000 |

| Отражены результаты дооценки амортизации по ОС № 3, равные сумме ее уменьшения при предыдущей уценке | 91-2 «Прочие расходы» | 02 «Амортизация ОС» | 15 000 |

| Уменьшен добавочный капитал на сумму увеличения амортизации, превышающей сумму ее уменьшения при предыдущей уценке ОС № 3 (60 000 руб. – 15 000 руб.) |

83 «Добавочный капитал» | 02 «Амортизация ОС» | 45 000 |

| На дату уценки - если ранее была дооценка (по ОС № 4) | |||

| Уменьшен добавочный капитал на сумму уценки, равную сумме предыдущей дооценки ОС № 4 | 83 «Добавочный капитал» | 01 «Основные средства» | 200 000 |

| Отражены результаты переоценки ОС № 4 на сумму превышения уценки над ранее учтенной дооценкой (400 000 руб. – 200 000 руб.) |

91-2 «Прочие расходы» | 01 «Основные средства» | 200 000 |

| Увеличен добавочный капитал на сумму уценки амортизации ОС № 4, равную сумме увеличения амортизации при предыдущей дооценке | 02 «Амортизация ОС» | 83 «Добавочный капитал» | 20 000 |

| Отражена сумма уценки амортизации ОС № 4, превышающая сумму предыдущей дооценки амортизации (50 000 руб. – 20 000 руб.) |

02 «Амортизация ОС» | 91-1 «Прочие доходы» | 30 000 |

О том, как с учетом новых правил отразить результаты переоценки, проведенной на 1 января 2011 г., рассказали специалисты Минфина.

Из авторитетных источников

“ В отчетности за 2010 г., когда еще новые правила не действовали, все остается по-прежнему. А вот в отчетности 2011 г. переоценку, проведенную на начало этого года, следует показать уже не как на 1 января 2011 г., а как на 31 декабря 2010 г. То же касается переоценки, проведенной годом ранее на начало 2010 г. - ее следует в сравнительных данных отчетности 2011 г. показывать по состоянию на 31 декабря 2009 г.

Что касается отнесения результатов переоценки на прочие доходы или расходы, то это изменение затрагивает только переоценки ниже первоначальной стоимости основного средства. Если оценка на начало 2011 г. (31 декабря 2010 г.) оказалась ниже первоначальной стоимости, то изменение оценки за 2010 г. (кроме сумм, списываемых с 83-го счета) следует показывать в отчете о прибылях и убытках 2011 г. в сравнительных данных по прочим доходам или расходам за 2010 г. Если же оценка на начало 2011 г. (31 декабря 2010 г.) оказалась выше первоначальной стоимости, то изменение оценки за 2010 г. (в пределах сумм, отражаемых на 83-м счете) следует показывать в отчете об изменениях капитала по соответствующей строке, а также в отчете о прибылях и убытках 2011 г. в сравнительных данных по справочным показателям за 2010 г. и включать в совокупный финансовый результат сравнительного периода” .

СУХАРЕВ Игорь Робертович ьподп. «а» подп. 4 п. 7 приложения к Приказу № 186н ; абз. 3 п. 43 Методических указаний по учету ОС (признан утратившим силу) . Вот как сложившуюся ситуацию комментируют в Минфине.

Из авторитетных источников

“ Земля - это, как правило, такой объект, у которого потребительские свойства не меняются. И именно поэтому она не амортизируется. Но если земля постепенно утрачивает свои полезные свойства, как, например, в случае ее использования под свалку, то, на мой взгляд, ее следует амортизировать.

Также теперь, после внесения поправок в Положение № 34н, можно и переоценивать землю” .

СУХАРЕВ Игорь Робертович

Минфин России

Отражая в бухучете рыночную стоимость земли, вы тем самым сделаете свою отчетность более достоверной. И более правильно будет рассчитана стоимость чистых активов.

Кроме рассмотренных выше изменений, есть и другие поправки в Положение № 34н и Методические указания по учету ОС, однако они чисто технические. Некоторые поправки лишь приводят эти акты в соответствие с ПБУ 6/01. А другие расчищают эти акты, удаляя из них нормы, закрепленные в иных нормативных актах по бухучету.

В 2014 году не предполагается никаких нововведений в вопросах документального оформления сделок в отношении основных средств. Таким образом, все требования к оформлению реализации ОС также остаются неизменными.

ГК РФ позволяет составление договора купли-продажи в согласованной сторонами произвольной форме. При этом в нем должны в обязательном порядке отражаться:

- Точное паспортное наименование каждого продаваемого объекта и их количество;

- Цена каждого отдельного объекта и общая стоимость договора;

- Сроки исполнения обязательств по договору и порядок расчета.

Стоит отметить, что покупателем может быть как организация, так и частное лицо. Никаких различий в документальном оформлении в данном случае не предусмотрено.

Факт передачи права собственности на объект основных средств от продавца к покупателю оформляется актом приемки-передачи (формы № ОС-1, ОС-1а, ОС-16).

Цена определяется либо по взаимной договоренности сторон сделки, либо по результатам независимой оценки продаваемого имущества. Во втором случае к договору прилагается оценочный акт. Однако в некоторых ситуациях такой акт может оказаться недостаточным.

В случаях, когда реализуемое имущество в силу характера его эксплуатации имеет реальный физический износ, может потребоваться технологическая экспертиза, определяющая степень возможности его дальнейшего использования.

К примеру, организация приобретает металлорежущее оборудование с учетной степенью износа близкой к 100 процентам. По умолчанию предполагается, что подобное оборудование имеет и физический износ, соответствующий учетному. На приобретенное оборудование, износ которого может угрожать безопасности труда на нем, оформление сертификации в качестве рабочего места запрещено. Если акт технологической переоценки, определяющий реальный физический износ, отсутствует, техническая инспекция Роспотребнадзора может наложить запрет на функционирование участка (цеха), в котором установлено такое оборудование.

Здесь же стоит упомянуть одно из самых распространенных разногласий, возникающих при проведении сделок купли-продажи ОС по поводу возмещения возможных затрат, связанных с демонтажем и транспортировкой проданного имущества. Чаще всего забываемый на этапе составления договора, этот вопрос впоследствии становится даже причиной расторжения сделки.

Ни законодательные, ни нормативные акты никоим образом не регулируют отношения сторон договора в этой части. Можно только порекомендовать обязательное включение в договор пункта или составление дополнительного соглашения к договору, определяющих порядок несения этих затрат одной из сторон, или обеими сторонами в какой-либо пропорции.

Итак, после завершения сделки по продаже основных средств на столе бухгалтера ожидают, когда по ним составят проводки, следующие документы:

- акт приема-передачи объекта основных средств;

- договор купли-продажи;

- счет-фактура;

- документы о расходах, связанных с продажей ОС.

Бухгалтерские проводки

Все нормативное обоснование действий бухгалтера, от документального оформления учетных процедур до конкретной проводки, также остается в 2014 году неизменным. Действующий План счетов, для удобства ведения учета, позволяет открывать к счету 01 субсчет для учета выбытия основных средств. По дебету субсчета учитывается первоначальная стоимость выбывающих объектов, а по кредиту сумма амортизации по этим объектам.

С учетом этого бухгалтерские проводки можно представить следующим образом:

| №п.п. | Хозяйственная операция | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Договорная стоимость объекта (выручка) с НДС | 62 (76) | 91-1 |

| 2 | Сумма НДС от договорной стоимости объекта | 91-2 | 68-1 |

| 3 | Списание первоначальной стоимости | 01-2 | 01-1 |

| 4 | Списание начисленной амортизации | 02 | 01-2 |

| 5 | Списание остаточной стоимости объекта | 91-2 | 01-2 |

| 6 | Списание затрат связанных с продажей объекта | 91-2 | 60(76) |

| 7 | Сумма НДС по затратам связанным с продажей объекта | 19 | 60(76) |

| 8 | Прибыль от продажи объекта | 91-9 | 99 |

| 9 | Получена оплата по договору купли-продажи | 51 | 62(76) |

Все доходы и расходы, возникшие в результате проведения сделки по продаже ОС, являются операционными и проводки по ним в бухгалтерском учете производятся по факту их возникновения. Если же расходы, связанные с продажей основного средства, оказались выше полученного дохода, то разница между ними признается убытком. Правила бухгалтерского учета предусматривают отнесение такого убытка к расходам текущего периода. Проводки по включению этих убытков в прочие расходы составляются в том месяце, когда проведена сделка по продаже ОС.

Налоговый учет результатов продажи основных средств

Порядок ведения налогового учета операций по продаже основных средств определен в НК РФ. Кодекс определяет выручку от продажи ОС как доход от реализации. Сумму выручки определяют как совокупность поступлений за проданный объект за минусом НДС, предъявленного покупателю.

Доход от продажи ОС уменьшается на величину остаточной стоимости, равняющейся разнице между первоначальной стоимостью объекта и суммой его амортизации за весь срок эксплуатации. Кроме этого, уменьшение выручки может производиться на сумму затрат, связанных с осуществлением продажи объекта, если по условиям договора купли-продажи таковые затраты несет продавец.

В ситуации, когда доход от продажи основных средств превышает совокупную сумму расходов (включая и остаточную стоимость объекта), их разница считается прибылью, включаемой в налоговую базу периода, в котором осуществлена сделка по продаже объекта. Если же такие расходы превышают полученную от реализации имущества выручку, полученный в результате убыток не может быть направлен на уменьшение налогооблагаемой базы текущего периода.

Такой убыток должен включаться в состав прочих расходов с пропорциональной разбивкой в течение оставшегося срока службы проданного имущества (п. 3 ст.268 НК РФ).

Следует помнить, что определение прибыли или убытка по результатам продаж ведется только пообъектно (ст. 323 НК РФ), если вы, конечно, не используете нелинейный метод начисления амортизации. Следовательно, убыток от продажи одного объекта не может быть использован для уменьшения прибыли от продажи другого объекта.

Продажа ОС и налог на прибыль. Регистры налогового учета

Для ведения налогового учета можно воспользоваться формами аналитических регистров, предоставляемых МНС РФ на официальном сайте, если такое ведение НУ оговорено в приказе об учетной политике на 2014 год. Основанием для заполнения регистров служат первичные документы и бухгалтерские проводки, которыми производилось оформление продажи. Последовательность заполнения этих регистров в случае отражения операций по продаже ОС выглядит следующим образом:

- Первым заполняется регистр учета выбытия имущества, работ, прав и услуг. Необходимо указать дату выбытия объекта, основание операции, наименование, сумму выручки от его реализации.

- Затем заполняется регистр информации об объекте основных средств. Производится запись о снятии объекта с учета с указанием даты и основания, по которому осуществляется выбытие.

- Последним производится оформление регистра-расчета финансового результата. Здесь указываются дата, наименование объекта, первоначальная стоимость, сумма амортизации, сумма расходов, возникших при продаже, цена реализации, величина прибыли/убытка.

Данные регистра-расчета являются источником информации для заполнения декларации по налогу на прибыль.

Бухгалтерский вместо налогового

Можно ли рассчитать данные декларации по налогу на прибыль, приняв за основу только бухгалтерские проводки? Если правила определения доходов/расходов и в том и в другом учете не имеют значительных отличий, расчет налога на прибыль можно сделать и по сведениям бухучета.

Стоит помнить, что такое оформление будет верным только в случае начисления амортизации в бухучете линейным методом. Если в бухгалтерском учете применяется иной метод, лучше вести налоговый учет отдельно, так как данные по размеру амортизации в бухгалтерском и налоговом учете будут неизбежно отличаться друг от друга.

Если же основные средства проданы с убытком, использовать бухгалтерские проводки для отражения убытка при расчете налога на прибыль нельзя категорически. Это связано с тем, что в бухучете убыток отражается в текущем отчетном периоде, а в налоговом списывается в расходы равными долями в течение оставшегося расчетного срока службы проданного объекта.

Следует учитывать и следующий нюанс. В налоговом учете доходы и расходы от сделок по продаже имущества считаются доходами/расходами от реализации. В свою очередь бухгалтерский учет трактует эти расходы и доходы как операционные. Исходя из этого, при использовании бухгалтерских данных для целей налогообложения бухгалтер будет вынужден составлять корректирующие проводки по операционным доходам и расходам. Способ такой корректировки придется разработать самостоятельно.

Продажа ОС и расчет НДС

Порядок исчисления НДС неизменен уже на протяжении многих лет. Ничего нового не принесет и 2014 год. Предназначенные для продажи основные средства приобретают свойства, присущие товару. В соответствии с НК РФ реализация товаров – объект для исчисления налога на добавленную стоимость. Следовательно, продавая такое имущество, на сумму реализации необходимо начислить НДС.

В стандартном случае, когда первоначальная стоимость реализуемого имущества формировалась без учета уплаченного НДС, налоговая база равна договорной стоимости этого имущества без включения суммы начисленного НДС и налогообложение производится по ставке 18%.

Если же при формировании первоначальной стоимости объекта НДС был включен в ее состав, налоговая база составляет разницу между ценой реализации (ЦР) с учетом НДС и его остаточной стоимостью (ОС), включающей все переоценки (п. 3 ст. 154 НК РФ). В этом случае налогообложение производится по ставке рассчитываемой по следующей формуле – (Цена Реализации-Остаточная Стоимость объекта) : 118 x 18 = сумма НДС.

В заключение хочется отметить, что тема учета основных средств в целом, и их реализации в частности гораздо более многообразна, чем это можно представить себе исходя из материала данной статьи. Отдельного внимания заслуживают многие аспекты.

Один из них – учет и документальное оформление наличия и сохранности драгоценных металлов в составе объектов ОС. То же самое относится к оформлению и списанию таких косвенных расходов, как консультационные услуги по вводу ОС в эксплуатацию. Даже в такой «незыблемой» теме, как исчисление НДС, в случае основных средств в нормативной базе до сих пор не устранены некоторые разночтения.

Только постоянный мониторинг законодательно-нормативной и методологической базы, тщательное соблюдение всех их требований при составлении каждой проводки и ведению налоговых реестров помогут избежать фатальных ошибок в нелегком труде учетного работника.

Основные характеристики основных средств (ОС) закреплены в Положении по бухучету ПБУ 6/01 (дальше по тексту - Положение). Так, в соответствии с п. 4 Положения, основные средства в 2014 году - это объект:

Срок использования которого в хозяйственной деятельности превышает 12-ть месяцев;

Который покупали не для перепродажи, а для использования в административных или производственных целях, или для сдачи в аренду или другое временное пользование;

Способный приносить доход для компании в будущем.

Влияние стоимости на учет

Следует учесть, что в соответствии с принятыми в 2010 году изменениями в Налоговый кодекс (начали действовать с начала 2011 года), основными средствами, на которые насчитываются амортизационные отчисления, не могут считаться активы стоимостью меньше 40 тысяч рублей. При этом стоимость приобретенных, начиная с 2011 г., активов полностью ложится на материальные расходы (Дт 20 Кт 60, документ - акт списания на затраты).

В соответствии с п. 5 Положения, основные средства, начальная стоимость которых меньше 40 тысяч руб., но в пределах утвержденного учетной политикой компании лимита, относятся к материально-производственным запасам.

Учет основных средств

Сначала все расходы на приобретение, монтаж или изготовление ОС учитываются на счете 08. Когда все формальности по принятию на учет основных средств завершены (в частности, проведена госрегистрация имущества, для которого она обязательна), то актив принимается на учет и отображается на счету 01. При этом составляется акт приема по форме ОС-1(а, б).

Основные средства в 2014 году списываются с помощью следующих проводок:

В случае продажи:

Дт 91 Кт 01 - по статочной стоимости

Дт 62 (76) Кт 91 - выручка

Дт 91 Кт 68 - НДС.

При ликвидации переставшего приносить прибыль актива:

Дт 91 Кт 01 - по остаточной стоимости

Дт 91 Кт 60 - услуги по утилизации, оказанные сторонней организацией.

Выбытие актируется по форме ОС-4.

Ремонтные работы (текущий и капитальный ремонт, техосмотр) ложатся напрямую на затраты компании. А работы по модернизации или иному улучшению объекта увеличивают его балансовую стоимость.

Переоценка ОС проводится исключительно по желанию владельца (ежегодно по состоянию на 31 декабря). При этом уценка отражается так: Дт 91 Кт 01 (на сумму уценки).

Оценка основных средств и амортизация

Активы принимаются на учет по первоначальной стоимости, включающей все расходы, связанные с изготовлением приобретением, вводом его в эксплуатацию и доставкой. При этом сумма НДС в первоначальной стоимости не учитывается.

Амортизационные отчисления рассчитывают ежемесячно и отражают проводкой Дт 20 производство (44 торговля) Кт 02. Схема начисления амортизационных отчислений зависит от срока использования (полезного) объекта (существует 10 групп). При отнесении ОС к какой-либо амортизационной группе важно знать указанный выше срок использования. Необходимо учесть то, что если активы были приобретены не новыми, то следует опираться на данные, предоставленные предыдущим владельцем.

Для начисления амортизации (п.18 Положения) используется 4 способа: линейный, уменьшения остатка, списание стоимости пропорционально объему выработки и исходя из суммарного значения срока использования (полезного).

Остаточная стоимость ОС образуется после списания амортизационных отчислений от начальной стоимости объекта.